Comprendre et réussir son crédit, Franfinance vous accompagne !

Avoir recours au crédit pour financer l’acquisition d’un bien de consommation présente des avantages par rapport à un paiement comptant :

- il permet d’étaler le paiement d’un bien de consommation en le payant en plusieurs fois,

- il permet d’accéder au bien immédiatement sans attendre d’avoir la trésorerie nécessaire, puis de rembourser dans le temps.

Proposé en direct par l’organisme prêteur, le prêt personnel est un crédit qui vous permet de financer des besoins personnels sans être affecté à l’achat d’un bien ou d’une prestation précis (ex : prêt travaux, prêt auto, prêt projet, …).

Les modalités du prêt personnel (apport personnel, durée, taux et mensualité) sont généralement souples et adaptables à vos besoins.

Plus d’information sur le prêt personnel proposés par Franfinance ?

COMMENT CA MARCHE ?

COMMENT REMPLIR MON CONTRAT ?

Visionner la vidéo afin de vous aider au remplissage de votre contrat de prêt personnel

Etape 1- je calcule ma capacité de remboursement

La capacité de remboursement correspond au montant susceptible d’être affecté chaque mois au remboursement de votre crédit. Son calcul avant de souscrire un crédit est essentiel et ne prend que quelques minutes à réaliser.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager

Comment connaître ma capacité de remboursement ?

La capacité de remboursement se calcule sur une base mensuelle. Il s’agit de la différence entre la somme des revenus mensuels et la somme des charges mensuelles.

Les revenus correspondent à l’argent sur lequel on peut compter (salaire, retraite, allocations, revenus fonciers, …)

Les charges peuvent être de trois natures, et toutes sont à prendre en considération :

- les dépenses fixes ou incompressibles (ex : loyer, prêts immobiliers, assurances, pensions / frais de garde, impôts, crédits en cours, …)

- les dépenses variables ou compressibles (ex : alimentation, électricité, gaz, eau, téléphone, …)

- les dépenses occasionnelles (ex : loisirs, cadeaux, …)

La capacité de remboursement s’exprime par un montant en euros. Ceci présente l’avantage d’être plus concret que le taux d’endettement qui est le pourcentage des charges mensuelles par rapport au montant des revenus nets mensuels.

S’engager dans un crédit dont la mensualité dépasse votre capacité de remboursement mensuelle, c’est prendre le risque de ne pas pouvoir rembourser !

Comment Franfinance m’accompagne ?

Franfinance met à votre disposition une calculette budget pour réussir votre crédit.

Pour faciliter le calcul de votre capacité de remboursement, Franfinance met à votre disposition une calculette budgétaire.

Celle-ci permet de calculer le budget mensuel disponible d’un particulier ou d’un ménage en 4 étapes :

- Saisie des revenus

- Saisie des dépenses

- Saisie de l’épargne

- Restitution du budget mensuel disponible et du taux d’endettement.

- Engagement n°1 pour un Crédit réussi : « Savoir étudier : Franfinance s’engage à une étude rigoureuse de votre dossier afin de déterminer la meilleure offre pour vous, tout en tenant compte de votre budget et de votre capacité de remboursement. »

Lors de la demande de crédit, Franfinance vérifie votre solvabilité à partir des revenus et des charges que vous lui communiquez via la saisie dans une « fiche de dialogue ».

- Engagement n°5 pour un Crédit réussi : « Savoir être clair : Franfinance s’engage à vous délivrer des informations claires et complètes dans un souci de transparence à votre égard. »

Franfinance veille à ce que les caractéristiques essentielles des crédits proposés (montant, durée, mensualité, coût, …) vous soient clairement indiquées sur la documentation mise à votre disposition et communiquées par les conseillers Franfinance, formés à la réglementation sur le crédit à la consommation. Franfinance met tout en œuvre pour réussir votre crédit.

Etape 2 – je souhaite souscrire un prêt personnel

Où souscrire ?

Vous souscrivez en ligne directement auprès de Franfinance : www.franfinance.fr

- Etape 1 : Faites une simulation en ligne de votre crédit en indiquant le montant et la durée de remboursement souhaités.

- Etape 2 : Cliquez sur le bouton « SIMULEZ > » afin d’accéder au détail de votre simulation, puis « CONTINUEZ > ».

- Etape 3 : Remplissez le formulaire de souscription en ligne avec vos informations personnelles.

- Etape 4 : Obtenez une réponse de principe immédiate en ligne.

- Etape 5 : Renvoyez-nous votre dossier :100% en ligne avec la signature électronique ou par courrier.

Quelles informations me sont demandées ?

- Votre identité

- Votre situation locative

- Votre situation familiale

- Votre situation professionnelle : statut, Catégorie Sociaux Professionnelle, ancienneté …

- Votre situation budgétaire (revenus, charges, crédit en cours)

Pour chacune de ces informations, des justificatifs pourront vous être demandés. En tout état de cause, un justificatif d’identité vous sera systématiquement demandé et, pour tout crédit d’un montant supérieur à 3000€, seront également requis un justificatif de revenus et un justificatif de domicile.

La décision du prêteur est prise en fonction des éléments que vous lui communiquez sur votre situation. Il est donc important de fournir des informations précises et exactes lors de la souscription du crédit.

Quels documents me sont remis

La Loi Lagarde est entrée en vigueur en mai 2011 afin de vous permettre de mieux maîtriser, comprendre et réussir votre crédit. Celle-ci régit le crédit consommation en France. Désormais 7 documents vous sont remis :

Fiche d’information précontractuelle : elle reprend les informations concernant le préteur et détaille les caractéristiques du crédit, son coût et les frais éventuels, ainsi que les aspects juridiques. Ce document vous permet d’appréhender l’étendue de votre engagement et de comparer l’offre auprès de la concurrence.

Fiche de dialogue : elle récapitule les informations concernant l’emprunteur (et, le cas échéant, le coemprunteur) (situation professionnelle, revenus, charges, …), et ce dernier déclare sur l’honneur le contenu exact. Ce document permet à l’établissement de crédit d’étudier votre demande en mesurant notamment votre taux d’endettement et votre capacité à emprunter en vue de déterminer votre capacité à rembourser le crédit.

Fiche d’informations et de conseils sur l’assurance emprunteur : elle fait état de vos besoins et de nos recommandations et préconisations en matière d’assurance emprunteur, l’objectif étant de vous proposer une assurance adaptée à votre situation personnelle.

Offre de Contrat de Crédit (OCC) : elle définit les caractéristiques du crédit et détermine les conditions et modalités de sa formation et son exécution ; elle comporte notamment une partie destinée à la souscription des assurances facultatives. Ce document, signé par le prêteur, doit également être daté et signé par l’emprunteur (et l’éventuel coemprunteur) qui formalise ainsi son acceptation du crédit et s’engage à en respecter les termes.

Document d’information sur le produit d’assurance : il permet d’avoir une vue synthétique des caractéristiques du produit et de pouvoir le comparer à d’autres le cas échéant.

Notice d’assurance : elle présente en détail les conditions de l’assurance et l’engagement de l’assureur.

Annexes GDPR

Pourquoi souscrire une assurance ?

1. Quel intérêt à souscrire une assurance ?

Le crédit vous engage pendant toute la durée de remboursement. L’assurance emprunteur est une garantie accessoire au crédit qui vous protège contre les coups durs de la vie. Tout comme vos assurances habitation ou automobile, celle-ci est à considérer avec attention.

Elle permet de :

- protéger vos revenus et votre famille,

- prendre en charge les mensualités ou le capital restant dû en cas de problème,

- gérer sainement votre budget. L’assurance est donc un complément essentiel pour gérer et réussir votre crédit en toute sérénité.

2. Que couvrent les assurances Franfinance ?

- L’assurance DIM (Décès, Invalidité, Maladie) :

En cas de décès, l’assureur prend en charge le capital restant dû jusqu’à l’âge limite prévu au contrat.

En cas d’Invalidité ou de Maladie, vos mensualités sont prises en charge à 100% jusqu’à la reprise du travail, et ce jusqu’à l’âge limite prévu au contrat. Pour en savoir plus.

- L’assurance DIM + CHOM (Perte d’Emploi) :

En plus des garanties DIM, vous bénéficiez d’une prise en charge à 100% de vos mensualités pendant une période de recherche d’un nouvel emploi et ce jusqu’à l’âge limite prévu au contrat. Pour en savoir plus.

- L’Assurance SENIOR :A partir de 60 ans, cette garantie vous assure la prise en charge du capital restant dû en cas de décès jusqu’à l’âge limite prévu au contrat. Pour en savoir plus.

3. Quelles sont les limites et les exclusions des polices d’assurances ?

Les limites et exclusions des polices d’assurance mentionnées ci-dessus sont détaillées dans la notice d’information fournie avec votre offre de contrat de crédit.

- Ne sont pas indemnisés par l’assureur notamment :

- les maladies et accidents antérieures à l’adhésion.

- spécifiquement pour la garantie Perte d’Emploi : un emploi à durée indéterminée, hors période d’essai, éligible aux allocations du pôle emploi, constitue une condition de la garantie.

Pour réussir votre crédit Franfinance peut également vous proposer d’autres produits d’assurance adaptés à votre situation. Pour plus d’informations.

4. Qu’est que la convention AERAS ?

Lorsque vous souscrivez à l’assurance emprunteur, vous devez signer une adhésion et éventuellement un questionnaire de santé.

L’objectif de la convention « S’Assurer et Emprunter avec un Risque Aggravé de Santé » (Convention AERAS) est de faciliter l’accès à l’assurance et à l’emprunt des personnes ayant ou ayant eu un problème de santé.

Les professionnels signataires se sont engagés à informer les clients et à étudier les adhésions dans le respect du secret médical. Ainsi, dans le cadre d’un crédit à la consommation dédié au financement d’un achat précis (sont donc notamment exclus les crédits renouvelables), vous pouvez bénéficier d’une assurance emprunteur spécifique Décès, sans avoir à remplir un questionnaire de santé, si vous remplissez les conditions suivantes :

- vous êtes âgé au maximum de 50 ans ;

- la durée du crédit est inférieure ou égale à 4 ans ;

- le montant cumulé de vos crédits entrant dans cette catégorie ne dépasse pas 17 000 euros ;

- vous signez une déclaration sur l’honneur de non cumul de prêts au-delà du plafond de 17 000 euros.

Un référent Franfinance est disponible pour vous accompagner. Franfinance Service Clients Assurances : 01 41 29 55 87.

- consultez le site aeras-infos.fr

- consultez le guide Aeras

- consultez le document d’information Aeras

Comment Franfinance m’accompagne ?

– Engagement n°2 pour un Crédit réussi : « Savoir ne pas accepter : Afin d’éviter tout risque de surendettement, Franfinance s’engage à ne pas accepter tout dossier dont les capacités de remboursement pourraient se trouver limitées. »

Franfinance s’assure de votre capacité de remboursement afin de réussir au mieux votre crédit en vérifiant que votre endettement permet d’assumer la mensualité et que vos revenus sont réguliers sur la durée de remboursement du crédit. Si ces conditions ne sont pas remplies, le crédit ne pourra pas être accepté.

Etape 3 – je signe l’offre de contrat de crédit (OCC)

De quoi est elle composée ?

Cette offre correspond au contrat de crédit. Elle est composée notamment :

- de l’identification des Parties : prêteur et emprunteur (et éventuel co-emprunteur)

- des caractéristiques essentielles du crédit (encadré figurant au début du contrat)

- du pavé « Adhésion à l’assurance »,

- des conditions et modalités de formation et d’exécution du contrat de crédit,

- de l’acceptation du contrat de crédit avec le « bloc signatures ».

La signature du contrat par les parties, prêteur et emprunteur (et éventuel co emprunteur), les engage à en respecter les termes.

A quels points dois-je être particulièrement attentif avant de signer mon contrat de crédit ?

Il est important en premier lieu de vérifier votre capacité de remboursement.

Il convient de bien vérifier également les caractéristiques essentielles du crédit, indiquées dans l’encadré figurant au début du contrat et notamment :

- le montant total du crédit,

- les conditions de mise à disposition des fonds,

- la durée,

- le montant, le nombre et la périodicité des échéances,

- le TAEG,

- les frais.

Concernant la partie assurance, pour réussir votre il est nécessaire de vérifier que celle-ci est bien souscrite selon votre souhait et de lire attentivement :

- le paragraphe « L’ADHÉSION A L’ASSURANCE … » de l’offre de contrat de crédit.

- attention : Le code des assurances prévoit la nullité de l’adhésion si vous faites une fausse déclaration.

- la notice d’information précise les garanties, et plus particulièrement les points relatifs aux délais de franchise, aux risques exclus, aux définitions des garanties ainsi qu’à leur motif et date de cessation.

- la fiche d’informations et de conseils sur l’assurance emprunteur vise à vous proposer une assurance adaptée à votre situation personnelle.

- Le document d’information sur le produit d’assurance présente la garantie.

Etape 4 – je bénéficie d’un délai pour changer d’avis

Le délai de rétractation vous permet de revenir sur votre décision après la signature du contrat de crédit.

Le délai de rétractation est généralement de 14 jours à compter de la date de la signature du contrat de crédit. La demande doit être adressée par lettre recommandée avec avis de réception ; l’exercice de ce droit ne peut donner lieu à enregistrement sur un fichier.

Etape 5 – je dispose des fonds

Les fonds correspondants au montant total du crédit ne peuvent pas être débloqués avant l’expiration d’un délai de 7 jours à compter de l’acceptation du contrat de crédit par l’emprunteur.

Passé ce délai, les fonds sont versés par Franfinance sur le compte bancaire dont vous avez communiqué les coordonnées.

Etape 6 – je rembourse mon prêt personnel

Comment cela fonctionne ?

Le remboursement de votre prêt personnel se fait par mensualités.

La mensualité et la durée de remboursement sont fixées au moment de la souscription du crédit et précisées dans l’offre de contrat de crédit : la mensualité et la durée de remboursement sont donc constantes pendant toute l’exécution du crédit.

La modification de la date de prélèvement est possible.

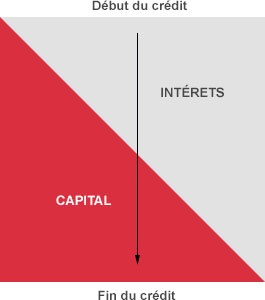

Par ailleurs, la mensualité de votre prêt personnel se compose de capital et d’intérêts. Vous remboursez ainsi chaque mois une partie du capital emprunté (« part capital ») et une partie du coût du crédit (« part intérêts »).

La « part intérêts » est plus importante au début du remboursement du crédit mais diminue au fur et à mesure du versement des mensualités. A l’inverse, la « part capital », faible en début de remboursement, augmente au fur et à mesure des remboursements.

La mensualité peut également contenir une « part assurance » fixe si vous avez souscrit une assurance en même temps que votre crédit.

Comment suis-je informé des sommes à payer ?

Dans le contrat de crédit en premier lieu, puis :

- dans la lettre de confirmation de crédit qui reprend les éléments de l’offre de contrat de crédit (capital emprunté, durée, montant des mensualités, date du premier et du dernier prélèvement) ;

- sur le tableau d’amortissement qui indique, mensualité par mensualité, la « part intérêts » et la « part capital » remboursée. Celui-ci est disponible sur demande auprès de Franfinance.

Puis je rembourser par anticipation ?

Le paiement par anticipation est possible. Le montant restant dû peut vous être envoyé par courrier sur simple demande.

Une indemnité peut être perçue par le prêteur, dans certaines conditions et sous certaines limites uniquement.

Comment Franfinance m’accompagne ?

Engagement n°4 pour un Crédit réussi : « Savoir repenser : Votre situation peut évoluer durant la durée de votre crédit, vos capacités de remboursement aussi. C’est pourquoi, Franfinance s’engage à repenser avec vous votre crédit quand cela est nécessaire. »

Pour réussir votre crédit Franfinance vous propose les solutions suivantes :

- Le report d’échéances qui permet de faire une pause dans les remboursements mensuels, dans la limite de deux par an. Des frais peuvent être appliqués.

- Le remboursement partiel qui permet de rembourser par anticipation une partie de votre crédit (montant au moins égal à 3 mensualités). La somme versée vient en diminution du capital restant dû.

- Réaménagement de votre mensualité.

COMBIEN CA COUTE ?

Comment calculer le coût de mon crédit ?

Réussir son crédit c’est être informé. Le coût total du crédit se définit comme la somme des intérêts, commissions, taxes et frais à payer pour la conclusion et l’exécution du contrat de crédit connus du prêteur (à l’exception des frais d’acte notarié). Additionné au montant total du crédit, soit la somme empruntée, il constitue le montant total dû, soit la somme à rembourser dans le cadre du crédit.

Montant total dû (somme à rembourser) = montant total du crédit (somme empruntée) + coût total du crédit (intérêts, commissions, taxes et frais)

Coût total du crédit = montant total dû (somme à rembourser) – montant total du crédit (somme empruntée).

Le coût total du crédit peut également être exprimé en pourcentage annuel du montant du crédit : on parle alors du Taux Annuel Effectif Global (TAEG).

Le montant total dû, ainsi que le TAEG, permettent la comparaison entre plusieurs offres de crédit.

Par exemple, pour un prêt personnel présentant les caractéristiques suivantes :

Montant emprunté = 3000€

TAEG fixe = 12%

Remboursable en 30 mensualités de 116,24€

Sans frais de dossier

Coût total du crédit = montant total dû (somme à rembourser) – montant total du crédit (somme empruntée)

= (30 x 116.24€) – 3000€

= 3487,2€ – 3000€

= 487,2€ hors assurances facultatives

Comment sont calculées mes mensualités ?

La mensualité est fixée à la souscription du crédit et indiquée dans l’offre de contrat de crédit. Elle est constante sur toute la durée du remboursement. Les éléments entrant en compte dans le calcul de la mensualité sont :

- le montant total du crédit,

- la durée du crédit,

- le nombre de mensualités,

- le taux débiteur (taux de base permettant de déterminer le calcul des intérêts sur un prêt. Contrairement au TAEG, il ne tient compte d’aucun frais annexe)

- le coût mensuel des assurances éventuellement souscrites,

- les frais éventuels (exemple : frais de dossier)