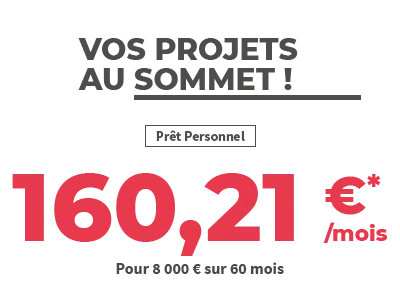

*Offre valable jusqu’au 11/05/2024. Conditions au 04/04/2024. Exemple (hors assurances facultatives) pour un prêt de 8 000€ : vous réglez 60 Mensualités de 160,21 €. Montant total du crédit : 6 500 €. Montant total dû : 9 612,60 €. Coût du crédit : 1 612,60 €. Taux débiteur fixe : 7,478%. TAEG (Taux Annuel Effectif Global) fixe : 7,74%. Durée maximum du crédit : 60 mois. Coût mensuel de l’assurance DIM/CHOM (s’ajoute à la mensualité) : 12,48 €. Coût total de l’assurance DIM/CHOM : 748,80 € soit un Taux Annuel Effectif d’Assurance (TAEA ) de 3,49%. Frais de dossier : 0 €.

Vous souhaitez réaliser un projet personnel ? Simulez votre prêt personnel en ligne avec Franfinance et obtenez le meilleur taux pour votre demande de crédit consommation.

Comment souscrire

à un crédit personnel ?

Découvrez le prêt personnel

Franfinance

Le prêt personnel Franfinance

Le crédit personnel de Franfinance pour la réalisation de vos projets est un crédit à la consommation. Différent du crédit renouvelable, il vous permet de disposer d’une somme allant de 1 500 € à 75 000 € (selon le projet sélectionné) pour financer vos projets personnels (Auto, Travaux, Loisirs …). Simple et sans obligation d’apport personnel, vous choisissez le montant et la durée de votre emprunt les plus adaptés à votre budget.

Le virement de la somme sur votre compte bancaire s’effectue en 48h à compter de l’acceptation définitive de votre dossier de crédit personnel et au plus tôt à compter du 8ème jour suivant la date de signature de votre contrat de crédit. Le crédit personnel de Franfinance s’adapte à tout type de projet.

C’est simple et rapide! Il vous est possible de souscrire votre prêt personnel en ligne de la simulation de prêt à la signature électronique.

Simulation prêt personnel

Vous souhaitez réaliser un projet personnel ? L’achat d’une voiture, d’un équipement de la maison, le financement d’un événement familial, des loisirs ou encore un achat imprévu…Pour cela, le crédit personnel est la solution de financement sur mesure idéale pour tout type de projet. Franfinance, met à votre disposition un montant compris entre 1500€ et 75 000€ (selon le projet).

Vous n’avez aucune obligation d’avoir un apport personnel pour souscrire au prêt personnel ! Simulez votre crédit personnel en ligne facilement et obtenez votre crédit en quelques clics.

Comment simuler un crédit personnel ?

Pour effectuer une simulation prêt personnel, suivez les étapes.

- Premièrement, choisissez le montant que vous souhaitez emprunter. Cette étape est importante et déterminera la durée de votre crédit.

- Deuxième étape, déterminez le montant des mensualités que vous souhaitez rembourser mensuellement. En fonction du montant de votre remboursement, votre crédit sera plus ou moins long.

- Grâce à la jauge de Franfinance, vous pourrez adapter en fonction de votre capacité d’emprunt et votre durée de crédit personnel.

N’hésitez plus, il ne vous reste plus qu’à simuler votre crédit à la consommation en ligne ! Vous pouvez effectuer une seule ou plusieurs simulations afin de trouver le prêt idéal au meilleur taux.

Assurance prêt personnel

Pour votre crédit personnel, Franfinance vous propose plusieurs types d’assurances correspondant à vos besoins. Assurance en cas de maladie, d’invalidité, de décès ou encore de perte d’emploi.

Un problème de santé peut compliquer le remboursement de votre prêt perso. Nous prenons en charge vos mensualités ou le capital restant dû pour vous soulager dans des moments difficiles.

Vous êtes intéressé par la prise en charge de vos mensualités ? Souscrivez à notre assurance lors de votre souscription de crédit en ligne.

Vous venez de perdre votre emploi ? Vous ne pouvez plus rembourser vos mensualités de crédit personnel à cause d’un souci de santé ? Franfinance prend en charge votre capital restant dû lors de ce mauvais moment.

Pour que nous puissions prendre en charge vos mensualités, il ne vous reste plus qu’à souscrire à notre assurance.

Lors d’un décès dans une famille, les remboursements de crédit à la consommation peuvent être difficiles. Nous sommes là pour prendre en charge vos remboursements le temps de votre deuil.

Souscrivez à notre assurance lors de la souscription de votre crédit en ligne.

Questions fréquentes

sur le crédit personnel

QUE FAIRE AVEC UN PRÊT PERSONNEL ?

Franfinance vous aide à financer tous vos projets !

Un prêt personnel est un crédit amortissable destiné aux particuliers pour financer des besoins personnels ou l’achat de biens de consommation courante. Il peut s’agir de l’achat d’une voiture ou du financement de travaux mais également d’un voyage dont vous avez toujours rêvé, d’un mariage que vous voulez grandiose ou bien plus prosaïquement, de l’achat de meubles dans le cadre d’un nouvel emménagement. Les possibilités sont multiples, à vous de décider !

QUELLES SONT LES CONDITIONS D’ACCEPTATION D’UN PRÊT PERSO ?

Afin que votre demande de prêt perso soit acceptée, il faut que vos capacités de remboursement soient suffisantes pour faire face aux mensualités choisies. Il est également nécessaire qu’après souscription de votre prêt personnel, votre taux d’endettement soit inférieur à un seuil acceptable. Celui-ci se situe généralement autour de 33% de vos revenus.

Franfinance prend également en compte votre situation personnelle et notamment les charges récurrentes qui vous incombent (loyer, impôts, etc.)

QUELS DOCUMENTS FOURNIR POUR UN CREDIT PERSO ?

La liste des documents à fournir dans le cadre d’un projet de prêt personnel est la suivante :

- Justificatif d’identité

- Justificatifs financiers (bulletins de salaire, etc)

- Derniers avis d’imposition

- Documents relatifs à d’éventuels prêts déjà en cours

Vous avez la possibilité de demander votre prêt Franfinance avec un co-emprunteur. Celui-ci devra alors signer lui aussi le contrat et fournir les pièces justificatives demandées

QUELLES SONT LES CONDITIONS DE REMBOURSEMENT D’UN PRÊT PERSONNEL ?

La durée de remboursement du prêt personnel pour vos projets chez Franfinance est de 12 à 120 mois, selon le projet sélectionné, le montant emprunté et votre choix. Le remboursement anticipé s’effectue sans pénalités, qu’il soit partiel ou total, lorsque le montant du remboursement anticipé est inférieur ou égal à 10 000€.

Vous avez la possibilité de reporter une échéance (dans la limite de deux fois par an)**. La date de prélèvement s’effectue le 10, le 20 ou le 30 du mois, selon votre choix.

POURQUOI SOUSCRIRE UN CREDIT PERSONNEL EN LIGNE ?

Franfinance vous facilite la vie ! En effet, toutes les démarches sont dématérialisées et vous bénéficiez d’un service de souscription à un crédit à la consommation 100% en ligne, clair et rapide. Pour vous aider dans le choix de votre crédit, Franfinance vous propose de simuler votre crédit avant la souscription de celui-ci. Que ce soit pour un projet d’achat d’une nouvelle voiture, de travaux dans un appartement ou dans une maison ou le remplacement d’un appareil électroménager, vous avez la possibilité de simuler votre prêt

Interview de Jérôme

UN CLIENT QUI PEUT ENFIN FAIRE LE TOUR DE L’EUROPE GRACE A FRANFINANCE

Interview de Pierre

UN CLIENT QUI PEUT ENFIN FAIRE LE TOUR DE L’EUROPE GRACE A FRANFINANCE

Bonjour Jérôme, pouvez-vous nous parler de votre projet ?

Depuis nos 20 ans, on veut faire le tour de l’Europe. Un rêve qui était complétement irréalisable pour nous. On était étudiants sans vraiment beaucoup d’argent. Le tour de l’Europe, ça relevait un peu du fantasme, on voulait découvrir les pays et les richesses qui nous entouraient. Et puis on a grandi et on a trouvé tous les deux un boulot. Avec notre rythme de vie plutôt stable, on s’est dit qu’il était temps de sauter le pas et de se lancer.

On a donc commencé nos recherches, on a budgétisé notre tour d’Europe qui durera, si tout va bien, 3 mois, d’août à octobre. On a choisi les pays, les villes et défini les itinéraires. On est en train de régler les derniers détails administratifs. Sauf cas de force majeure, début août nous serons partis ! Un beau programme qui nécessite quand même une sacrée préparation et un certain budget ! Le plus raisonnable, pour nous, pour que notre périple se déroule de la meilleure des manières et qu’on ne manque de rien, était de souscrire à un prêt pour être tranquille côté finances.

Vous avez donc choisi Franfinance, pouvez-vous nous expliquer pourquoi ?

On avait besoin d’environ 6000€ tout compris. Un membre de ma famille nous a recommandé Franfinance. Nous avons fait une simulation crédit en ligne. On a précisé le montant et le nombre de mensualités. Le taux et le fait de pouvoir souscrire sans obligation d’apport personnel étaient aussi très intéressants pour nous, du coup on a envoyé notre demande.

La demande de crédit s’est faite très vite, on a eu une réponse super rapidement et on a même signé notre contrat de crédit en ligne. ça m’a surpris mais dans le bon sens du terme, bien sûr.

Vous recommanderiez Franfinance ?

Tout comme on me l’a recommandé, je recommanderais Franfinance ! Un crédit rapide en ligne avec une offre de prêt sur mesure qui s’est adapté à nos besoins. Franchement rien à redire, je suis vraiment satisfait.

*Offre valable jusqu’au 11/05/2024. Conditions au 04/04/2024. Exemple (hors assurances facultatives) pour un prêt de 8 000€ : vous réglez 60 Mensualités de 160,21 €. Montant total du crédit : 6 500 €. Montant total dû : 9 612,60 €. Coût du crédit : 1 612,60 €. Taux débiteur fixe : 7,478%. TAEG (Taux Annuel Effectif Global) fixe : 7,74%. Durée maximum du crédit : 60 mois. Coût mensuel de l’assurance DIM/CHOM (s’ajoute à la mensualité) : 12,48 €. Coût total de l’assurance DIM/CHOM : 748,80 € soit un Taux Annuel Effectif d’Assurance (TAEA ) de 3,49%. Frais de dossier : 0 €.

*Offre valable pour le prêt amortissable jusqu’au 11/05/2024. Sous réserve d’acceptation du prêt par FRANFINANCE (719 807 406 RCS SA au capital de 31 357 777 € – 53 rue du Port, CS 90201, 92724 Nanterre Cedex ), Intermédiaire en assurance, n° Orias 07 008 346 (www.orias.fr). Assurances souscrites auprès de SOGECAP et SOGESSUR, entreprises régies par le Code des Assurances. FRANFINANCE, SOGECAP et SOGESSUR sont des filiales du Groupe SOCIETE GENERALE. Vous disposez d’un délai de rétractation de 14 jours à compter de la date de signature du contrat de crédit. Conditions au 04/04/2024 susceptibles de variations réglementaires non connues à la date de conception de ce document .

** Le report donne lieu au calcul d’intérêts au taux du contrat à la charge de l’emprunteur.

Simulez votre crédit

Remplissez vos

informations personnelles

Obtenez une réponse

de principe immédiate en ligne

Renvoyez-nous votre dossier

Vous recevez une réponse définitive de notre part sous 48H maximum.