Comment souscrire à un crédit Franfinance ?

Franfinance, bien plus que du crédit !

Le crédit à la consommation

Franfinance est une société de financement spécialisée dans le crédit à la consommation. Franfinance vous propose des offres adaptées à tous vos besoins de financement avec :

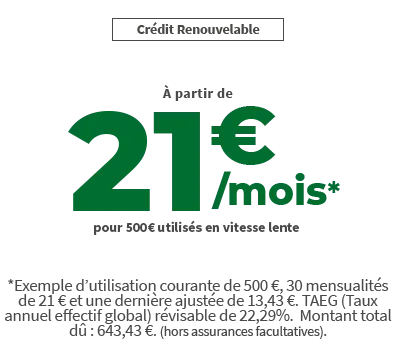

Crédit renouvelable :

- Un crédit renouvelable Budget Plus de 500€ à 5 000€. Le crédit renouvelable Budget + est une somme d’argent disponible destinée à vos projets ou vos imprévus et utilisable sans justificatifs d’utilisation (voir conditions).

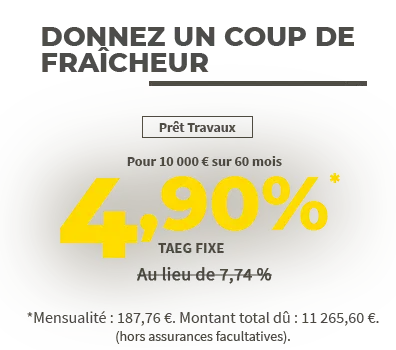

Prêt personnel :

- Un prêt personnel de 1 500 € à 75 000€, de 12 à 120 mois, TAEG Fixe. Le prêt personnel est un crédit à la consommation qui vous permet de financer l’ensemble de vos projets (auto, perso travaux, éco ou moto).

Le crédit en ligne , c’est quoi ?

Avec la signature électronique, Franfinance vous propose de réaliser votre demande de crédit 100% en ligne. Réalisez en ligne votre simulation de crédit, la souscription et de l’envoi de vos justificatifs.

Crédit auto, prêt travaux et éco-rénovation ou encore crédit renouvelable, tous les crédits présents sur notre site peuvent être signés en ligne. Pour ce faire, réalisez une simulation sur notre site en suite complétez les informations qui vous seront demandées et téléchargez vos pièces justificatives en ligne.

Simple, rapide et totalement sécurisée la signature électronique de votre prêt 100% en ligne vous permet de réaliser votre contrat de crédit en ligne sur votre mobile ou ordinateur, sans avoir à renvoyer votre dossier par voie postale. En plus d’être économique le crédit à la consommation en ligne est pratique et éco-responsable.

Toutefois la signature électronique est une option et si vous préférez recevoir votre contrat papier cela reste tout à fait possible.

*délais moyens constatés

Simulez votre crédit

Remplissez vos

informations personnelles

Obtenez une réponse

de principe immédiate en ligne

Renvoyez-nous votre dossier

Vous recevez une réponse définitive de notre part sous 48H*.